政策金利・銀行規制・競争政策の相互作用:金融セクターを内生化した垂直市場モデルからの知見

拙稿 Hattori, K. (2026). “Endogenous finance and policy interactions: monetary policy, financial regulation, and competition policy” (January 25, 2026). SSRN. DOI: https://doi.org/10.2139/ssrn.6131148.の簡単な解説

研究の背景

中央銀行が政策金利を引き上げたとき、それが実体経済に及ぼす効果はどのようなものでしょうか。銀行市場の競争環境や規制の状況、さらには資金の借り手である企業の市場での競争状況によって、同じ金利引き上げでも実体経済への影響が大きく異なる可能性があります。

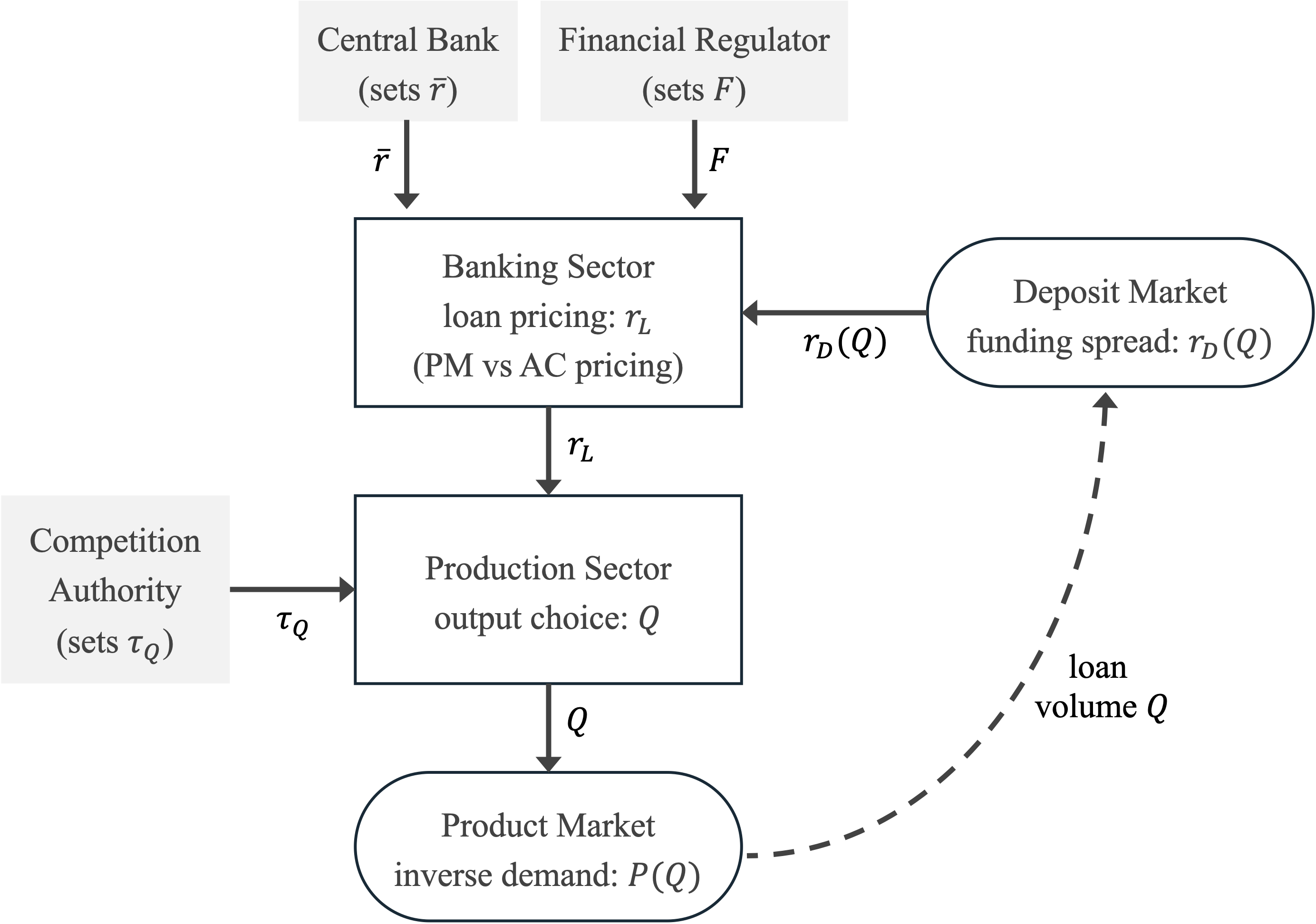

日本では、金融政策は日本銀行、金融規制は金融庁、競争政策は公正取引委員会と、それぞれ別の機関が担当しています。

しかし、企業は銀行から借り入れて事業を行い、その借入金利は政策金利だけでなく、銀行間の競争や規制コスト、さらには借り手である企業間の競争の程度にも左右されます。つまり、3つの政策は見えないところでつながっているのです。

従来の研究では、これらの政策を個別に分析することが多く、相互の影響は十分に解明されていませんでした。本研究では、産業組織論的な垂直市場のアプローチを用いて、上流の銀行の内生的な貸出金利設定、および上流・下流の競争の程度のバリエーションを含む理論モデルにおいて、金融政策、金融規制、競争政策の3つの政策がどのように絡み合うかを理論的に分析しました。

何をやったのか

本研究では、企業が銀行から運転資金を借りて生産活動を行い、製品市場で競争するという設定のモデルを構築しました。銀行は企業に貸し出す金利を自ら決めますが、その決め方には2つのパターンを想定しています。

1つ目は「利潤最大化型」です。銀行が市場支配力を持ち、コストにマークアップを乗せて金利を設定します。2つ目は「コンテスタブル型」です。新規参入の圧力が強く、銀行は長期的に利益を得られないため、コストをちょうど回収できる水準に金利を設定します。フィンテックの台頭などで銀行市場の競争が激しくなると、後者に近づくと考えられます。

このモデルを使って、中央銀行が政策金利を変えたとき、規制当局が銀行への規制を強めたとき、そして競争当局が製品市場の競争を促進したときに、それぞれ何が起こるか、またそれらが互いにどう影響し合うかを分析しました。

何がわかったのか

分析から、同じ政策でも銀行の行動パターンによって効果が大きく異なることがわかりました。

金融政策の効き目は銀行次第

政策金利の引き上げは、銀行の貸出金利上昇を通じて企業の借入コストを高め、生産を抑制します。しかし、その波及の強さは銀行の価格設定行動に依存します。コンテスタブル型の銀行では、貸出が減ると固定費用を少ない貸出で回収しなければならず、1件当たりの負担が増えます。これが貸出金利をさらに押し上げ、貸出をさらに減らすという自己強化的なループを生みます。この場合、金融政策の効果は増幅されます。

規制の影響も銀行のタイプで異なる

銀行規制(コンプライアンスやITシステムなどの固定費用)の効果も、銀行のタイプで異なります。利潤最大化型の銀行では、固定費用は金利設定に直接影響しません(サンクコストとして扱われます)。しかしコンテスタブル型では、固定費用は貸出金利に転嫁されるため、規制強化が実体経済に影響を与えます。さらに、規制が厳しいほど金融政策の効果も増幅されます。

競争政策との複雑な関係

製品市場の競争を促進すると、生産量は増えます。しかし、金融政策との相互作用は単純ではありません。利潤最大化型銀行の下では、競争促進政策は、銀行のトータルでの資金需要の増加によって、銀行の貸出金利を引き上げ、一貫して金融政策の効果を強めます。一方、コンテスタブル型銀行の下では、状況によって競争促進が金融政策の効果を強めることも弱めることもあります。なぜなら、競争政策によって増えた資金需要が、コンテスタブル型銀行の固定費用負担を弱め、貸出金利を引き下げる効果を持ち得るからです。

倒産リスクと政策効果

基本モデルでは、低金利・規制緩和・競争促進が常に望ましいという結論になります。しかし、「企業の倒産リスク」を理論に組み込んだ拡張分析では、政策効果はトレードオフを持ちます。信用が過度に拡大すると、倒産による社会的コスト(取引関係の断絶、法的手続きの費用など)が増大します。この場合、ある程度の金融引き締めや規制強化、まはた市場競争を緩和するような介入が、倒産コストの削減を通じて社会全体の厚生を改善する可能性があります。

何の役に立つのか

政策担当者への示唆

本研究の最も重要なメッセージは、政策を個別に評価することの危うさです。金融政策の効果は、金融規制や競争環境によって変わります。逆もまた然りです。異なる機関が担当する政策であっても、その効果は相互に依存しているため、政策間の調整を意識することが重要です。

実務への示唆

銀行や企業にとっても、政策環境を読む際の視点を提供します。例えば、固定費用負担が重く貸出基盤が小さい銀行は、金融政策の変化に対してより敏感に反応する可能性があります。

今後の研究課題

本研究は理論モデルですので、実際のデータを使った検証が次のステップです。また、銀行間の効率性の違いや、銀行貸出以外の資金調達手段(社債など)を考慮したモデルの拡張も残された課題です。